憑真本事殺出,價格屠夫惠科再戰IPO,瞄準OLED顯示器件新藍海

在中國顯示面板產業波瀾壯闊的競爭圖景中,惠科股份有限公司(HKC)一直是一個獨特而醒目的存在。它并非最早入局的玩家,卻憑借極具侵略性的成本控制和產能擴張策略,在巨頭林立的LCD(液晶顯示)紅海中硬生生殺出一條血路,贏得了“價格屠夫”的行業稱號。如今,在成功躋身全球大尺寸LCD面板出貨量前列后,惠科再次將目光投向資本市場與前沿技術,向深交所創業板發起新一輪IPO沖刺,并將核心募投項目鎖定在技術門檻更高、市場前景廣闊的OLED(有機發光二極管)顯示器件領域。這不僅是其自身發展的一次關鍵躍遷,也折射出中國顯示產業從規模領先向技術引領轉型的深刻變局。

“價格屠夫”的崛起之路:規模與效率的雙重奏

惠科的成長史,是一部典型的中國制造業逆襲史。它抓住了液晶顯示產業向中國大陸轉移的歷史機遇,通過高強度的資本投入,在重慶、滁州、綿陽、長沙等地快速建設了四座G8.6代線液晶面板工廠,形成了驚人的產能規模。其核心策略清晰而犀利:以極具競爭力的成本,快速切入主流尺寸電視面板市場,通過規模效應進一步攤薄成本,從而在價格敏感的市場上建立優勢。這種策略讓惠科在短時間內迅速崛起,成為全球電視面板市場重要的供應力量,也深刻影響了行業的競爭格局與價格體系。

“價格屠夫”的標簽背后,是市場對惠科技術研發實力和盈利穩定性的長期審視。LCD行業具有典型的周期性波動特征,重資產、高折舊的模式在行業下行期會帶來巨大的經營壓力。因此,登陸資本市場,拓寬融資渠道,優化資本結構,成為惠科應對行業周期、支撐未來發展的必然選擇。此前其IPO進程曾一度中止,此次卷土重來,彰顯了其堅定的上市決心與發展訴求。

再戰IPO:募資聚焦OLED,開啟第二增長曲線

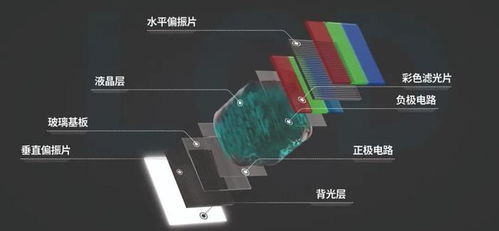

根據最新的招股說明書,惠科此次IPO擬募集資金高達數十億元,而資金的主要投向,正是當前顯示技術的前沿陣地——OLED。具體項目包括建設一條G8.6代OLED面板生產線,以及配套的先進顯示技術研發中心。

這一戰略轉向意義重大。OLED因其自發光、高對比度、柔性可彎曲等優異特性,已成為智能手機、高端電視、筆記本電腦乃至車載顯示等領域的重要發展方向,代表著顯示技術的未來。與已經高度成熟且競爭白熱化的LCD市場不同,OLED尤其是大尺寸OLED的技術壁壘更高,目前全球產能主要集中在韓國廠商手中,市場仍處于發展初期,利潤空間相對豐厚。

對于惠科而言,大舉進軍OLED是其擺脫對單一LCD業務的依賴、提升技術形象和盈利能力的“關鍵一躍”。通過在已有產線基地和經驗的基礎上,升級技術、進軍OLED,惠科希望復制其在LCD領域的成功經驗,即通過快速建設和成本控制,在OLED市場形成后發優勢。OLED的工藝復雜度、材料成本以及專利壁壘都遠高于LCD,這對惠科的技術消化能力、研發投入強度和產業鏈整合能力提出了前所未有的挑戰。

機遇與挑戰并存:在巨頭的縫隙中尋找生機

惠科選擇此時加碼OLED,機遇與風險交織。

從機遇看,中國是全球最大的消費電子生產國和消費國,對OLED顯示器的需求持續快速增長。國家政策層面也將新型顯示作為戰略性新興產業重點支持。在LCD領域積累的客戶資源、制造管理經驗和部分供應鏈基礎,可以為OLED業務提供一定的支撐。相較于新建企業,惠科擁有現成的土地、廠房基礎設施和熟練的產業工人隊伍,在建設速度上可能占得先機。

但挑戰同樣嚴峻。技術差距是橫亙在面前的現實障礙。三星、LG等國際巨頭在OLED領域耕耘多年,擁有深厚的專利護城河和成熟的量產經驗。國內京東方、維信諾、TCL華星等領先企業也在OLED(特別是柔性OLED)上投入巨資并已實現大規模量產。惠科作為后來者,需要解決技術來源、良率提升、專利規避等一系列難題。巨大的資本開支將帶來沉重的財務負擔。OLED生產線投資額巨大,且需要持續不斷的研發投入,在項目投產初期很可能面臨虧損壓力,這對公司的現金流管理和抗風險能力是極大考驗。市場競爭將異常激烈。不僅面臨國際巨頭的壓制,還要與國內已經卡位的同行正面競爭,在品牌認可度不占優的情況下,其“成本優勢”策略在技術密集型的高端市場能否再次奏效,尚待觀察。

一場關乎未來的豪賭

惠科再戰IPO并押注OLED,是一場關乎其未來命運的豪賭。這不僅僅是募集資金建設新產線,更是一次深刻的戰略轉型和品牌升級。如果成功,惠科將從“LCD價格屠夫”蛻變為具備高端技術能力的“全顯示平臺供應商”,真正躋身全球顯示產業第一梯隊。如果受阻,則可能陷入技術投入不足和市場競爭加劇的雙重困境。

無論如何,惠科的這次進擊,都生動體現了中國制造企業不甘于產業鏈中低端、勇于向技術高地攀登的進取精神。其成敗得失,也將為后來者提供寶貴的鏡鑒。在顯示技術迭代的十字路口,惠科能否再次憑“真本事”殺出一片新天地,市場將拭目以待。

最新產品